Renégocier son crédit avec sa banque s’apparente au combat de David contre Goliath. Pourquoi la banque ferait cela pour vous ?

Il est pourtant tentant de renégocier son crédit immobilier compte tenu de la chute des taux. Le taux d’intérêts sur une longue durée est souvent inférieur à 1,50% (Mars 2018).

Tous les emprunteurs qui ont souscrit un crédit avant 2014 ne bénéficient pas d’un taux aussi compétitif et nombreux sont ceux qui frappent à la porte de leur banque pour tenter de le renégocier.

Une telle démarche est totalement illogique intellectuellement puisqu’elle consiste à dire à son banquier « je vous rapporte actuellement 58.785€ (ce que rapport à la banque hors assurance 150.000€ emprunté sur 20 ans au taux de 3,5%) et je souhaiterais que vous diminuiez mon taux à 1,40% ». (Et ne plus vous rapporter « que » 22.065€). Reconnaissons que la démarche est audacieuse car aucun d’entre nous n’accepterait de renoncer à 30.000€ sans y être contraint.

Tout l’enjeu est donc de forcer votre banque à négocier… ou à améliorer sa proposition.

Si vous êtes chanceux et que votre banque accepte de renégocier, soyez prudent !

Puisque renégocier son crédit est contre-nature, il faut vérifier si cette proposition est intéressante pour vous … ou pour le banquier.

Deux outils pour comparer :

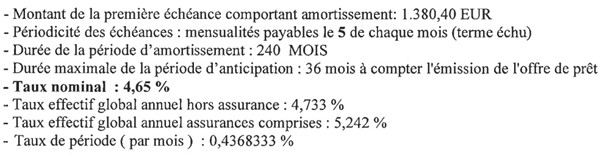

- Le premier est le TEG ! Ne soyez pas obnubilé par le taux nominal, seul compte le TEG qu’affiche la banque. Si vous comparez votre ancien TEG et votre nouveau TEG, il faut que le nouveau TEG soit plus faible que l’ancien. Dans le cas contraire, c’est la banque, l’assureur, l’organisme de caution mutuel ou le notaire qui font une bonne affaire. Mais ce n’est pas vous !

- Le deuxième conseil est d’effectuer un calcul simple : une multiplication.

- Partez de votre tableau d’amortissement actuel et de votre mensualité actuelle et faite le calcul suivant : Nombre de mensualités restantes × Montant de la mensualité assurance incluse = montant que je vais verser à la banque sur la durée de mon crédit.

- Comparez ce montant avec le « Cout total du Crédit » qui figure sur votre nouvelle offre.

- Si le deuxième chiffre est plus important (ou égal) que le premier, vous ne faites pas une bonne affaire.

Ça y est ! Vous savez si la renégociation de votre crédit ou de votre prêt est intéressante pour vous.

Etes-vous pourtant sûr que c’est la meilleure proposition que vous puissiez obtenir ?

Si vous voulez forcer la négociation ou améliorer la proposition de la banque, il faut INVERSER LE RAPPORT DE FORCE.

Nous l’avons vu, renégocier avec votre banque, c’est faire accepter à votre banquier qu’il doit perdre 30.000€ pour vous garder.

Naturellement, vous disposez peut-être d’atout : rapatrier votre épargne dans cette banque, souscrire un contrat d’assurance vie, souscrire une assurance habitation … Il s’agit cependant d’autant de produits que vous allez souscrire sans réellement faire attention aux conditions. Qui fait une bonne affaire ? Vous, qui diminuez la durée de l’emprunt ou la mensualité ? Ou la banque qui s’assure de disposer de votre argent et de vos contrats d’assurances pour un prix élevé, pendant 10 ou 15 ans ?

En réalité, pour négocier, il faut inverser le rapport de force et faire comprendre à la banque qui si elle ne négocie pas avec vous, elle risque de perdre bien plus que 30.000€.

L’astuce consiste à faire étudier son crédit afin de trouver une faille. La règlementation est complexe et il existe de nombreux éléments qui peuvent vous permettre de démontrer à votre banque que vous êtes en position de force.

Nous tentons sur notre site de vous expliquer comment cela fonctionne.

- Année bancaire, qu’est-ce que c’est et pourquoi c’est interdit ?

- TEG : que doit-il comprendre ?

- Prescription : si mon crédit a plus de cinq ans, que puis-je faire ?

Pour la banque, le risque est important : rembourser les intérêts que vous lui avez versés depuis le début du crédit.

Les exemples ne manquent pas : le Crédit lyonnais, la Caisse d’Epargne, la Banque populaire, la Société générale ont déjà été condamnée à de nombreuses reprises.

La presse en a déjà parlé à de nombreuses reprises : Télévision ou presse écrite.

Deux options s’ouvrent alors à vous :

- Soit vous décidez de lancer une action judiciaire contre votre banque afin qu’elle soit condamnée, comme plusieurs autres, à vous restituer les intérêts qu’elle a indûment perçus,

- Soit vous décidez d’utiliser cette nouvelle force pour négocier votre crédit. Il n’est dès lors pas forcément nécessaire de lancer la procédure judiciaire. Une simple mise ne demeure de plusieurs pages, étayées par les décisions jurisprudentielles, peut vous permettre d’obtenir gain de cause de d’inciter votre banque à vous formuler une offre que vous ne pourrez pas refuser.

Votre avocat se tient à votre disposition, non pas pour lancer forcément une procédure contre votre banque, mais pour vous armer et négocier à votre place une proposition de renégociation de crédit bien plus intéressante que celle que vous propose votre conseiller.